全国咨询热线0731-82285689

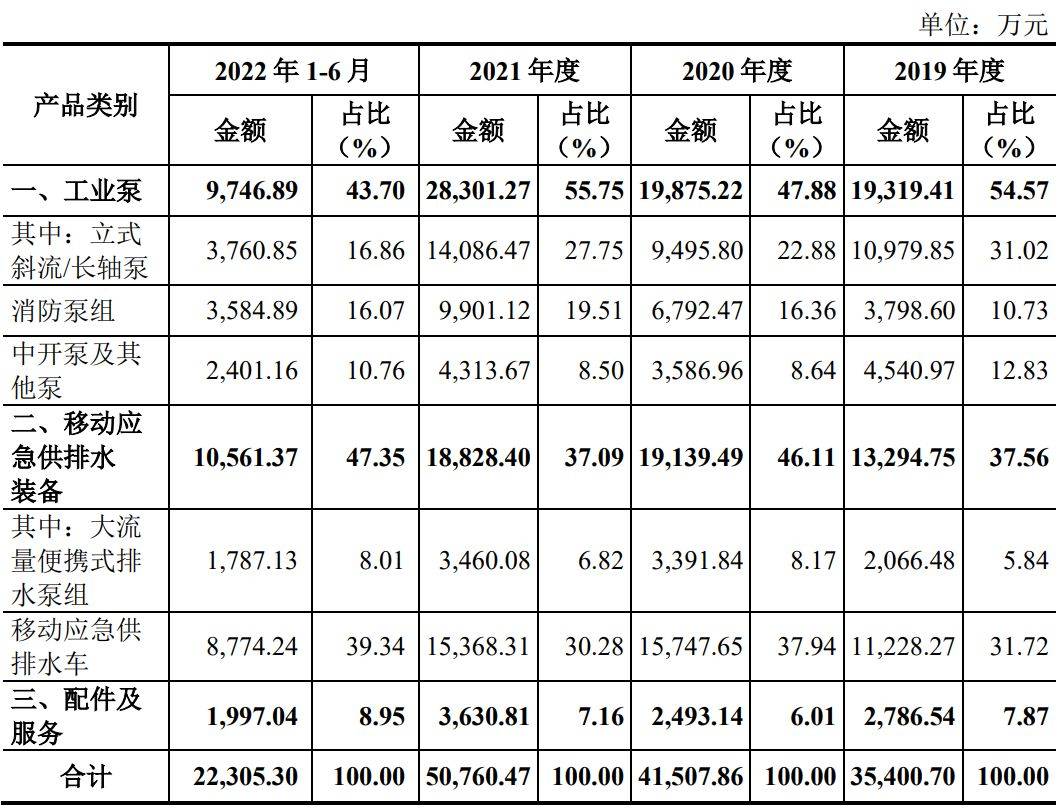

消防泵组、中开泵和其他泵;移动应急供排水装备主要包括大流量便携式排水泵组和移动应急供排水车。

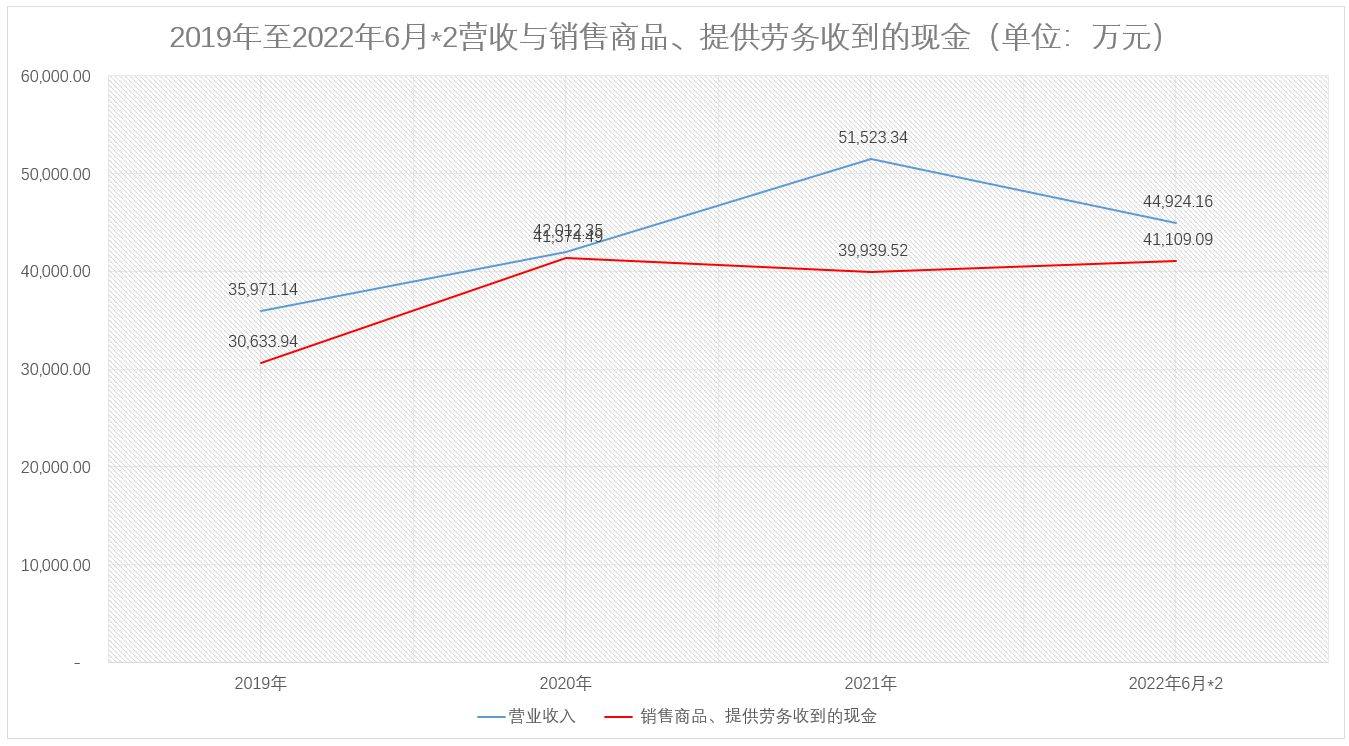

此外,耐普股份经营性现金流也存在下滑。2019年至2022年6月,公司销售商品、提供劳务收到的现金分别为30,633.94万、41,374.49万、39,939.52万、20,554.55万,对应的收现比分别为85.16%、98.48%、77.52%、91.51%,收现比在2020年之后出现了显著下降。

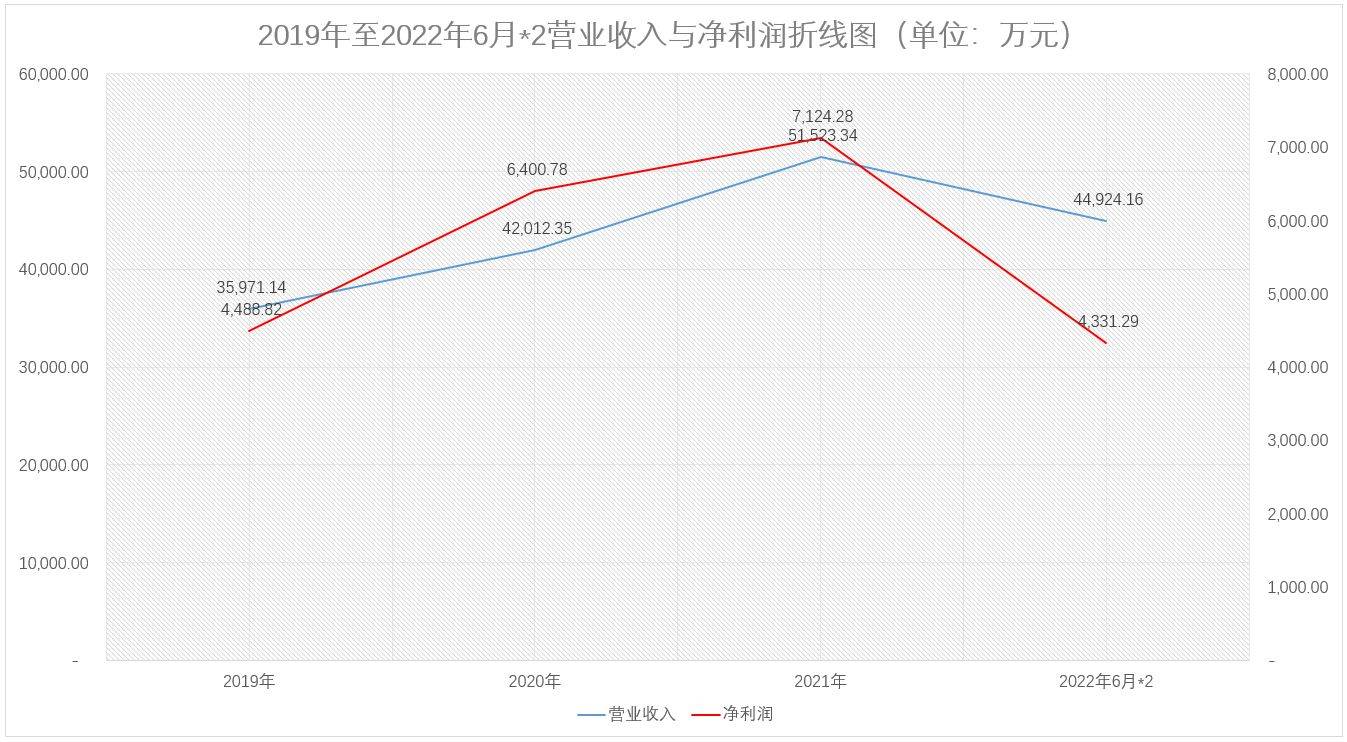

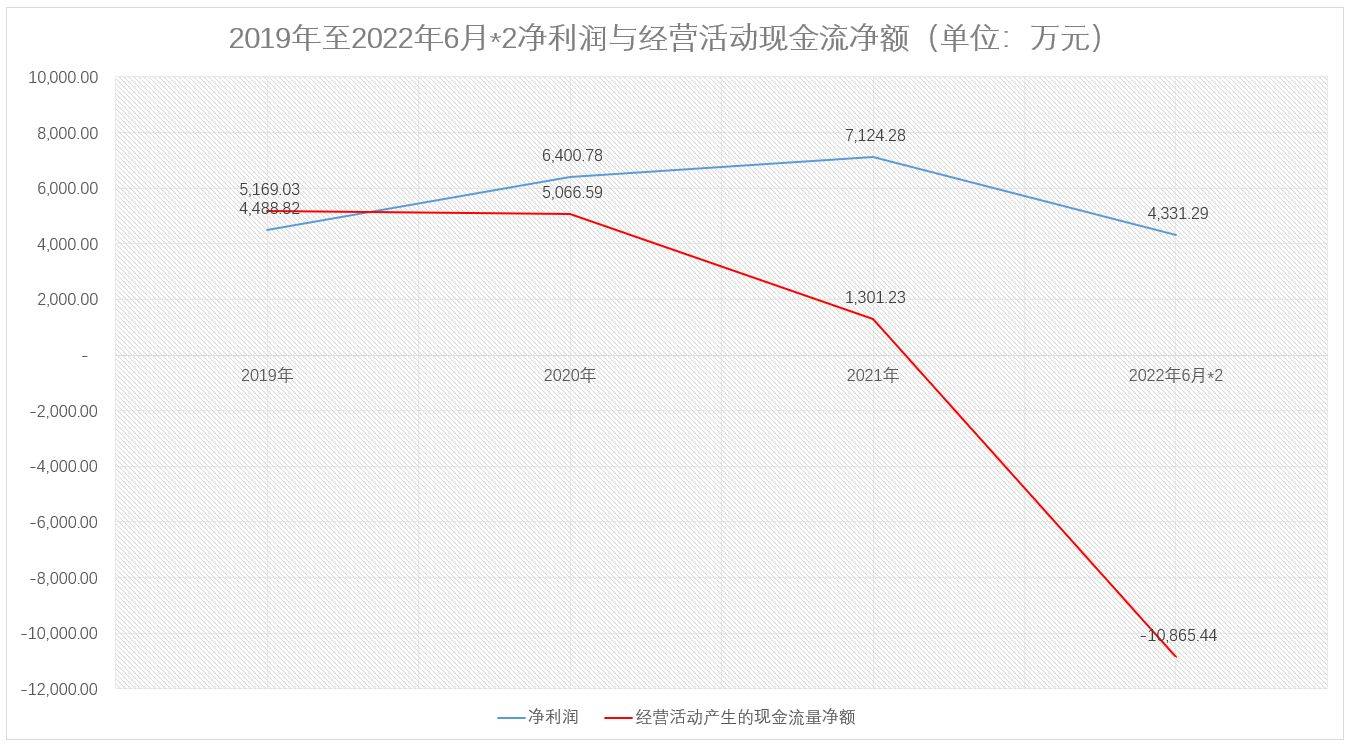

而耐普股份经营活动现金流净额也出现了比较明显的下滑。2019年至2022年6月,公司经营活动现金流净额分别为5,169.03万、5,066.59万、1,301.23万、-5,432.72万。同样是2020年之后,公司经营活动产生的现金流净额下滑趋势增加,到2022年上半年更是下降至负值,与同期净利润差额越来越大。

公司2021年度经营活动产生的现金流量净额较2021年度净利润少5,823.05万元,主要原因如下:①2021年工业泵收入较2020年增加了8,426.05万元,而工业泵产品主要用于大型工程项目,其项目整体建设周期长,客户在验收后会根据总体项目进度和资金周转情况安排付款,存在一定滞后期,且客户主要为大型国有企业,付款审批流程较长,应收账款周转率较低,回款相对较慢;②公司2021年移动应急供排水装备业务的少部分客户因财政资金紧张或财政资金尚未到位暂未付款;③2021年销售的大型立式海水泵和海水消费泵组数量增加较多、且销售3套配置了进口柴油机驱动(功率为690kw)及进口齿轮箱的大型海水消防泵组,导致2021年对部分供应商的采购付款增加,此外,由于受公司融资政策变化的影响,公司2021年短期借款增加,银行承兑汇票相应减少。

公司2021年度经营活动产生的现金流量净额较2021年度净利润少5,823.05万元,主要原因如下:①2021年工业泵收入较2020年增加了8,426.05万元,而工业泵产品主要用于大型工程项目,其项目整体建设周期长,客户在验收后会根据总体项目进度和资金周转情况安排付款,存在一定滞后期,且客户主要为大型国有企业,付款审批流程较长,应收账款周转率较低,回款相对较慢;②公司2021年移动应急供排水装备业务的少部分客户因财政资金紧张或财政资金尚未到位暂未付款;③2021年销售的大型立式海水泵和海水消费泵组数量增加较多、且销售3套配置了进口柴油机驱动(功率为690kw)及进口齿轮箱的大型海水消防泵组,导致2021年对部分供应商的采购付款增加,此外,由于受公司融资政策变化的影响,公司2021年短期借款增加,银行承兑汇票相应减少。

从耐普股份上述解释中,我们分析公司经营性现金流净额下滑主要有两个原因,一个是应收账款的增加,另一个是公司海水泵产品外购配件较多,销售数量上涨则会增加采购款。

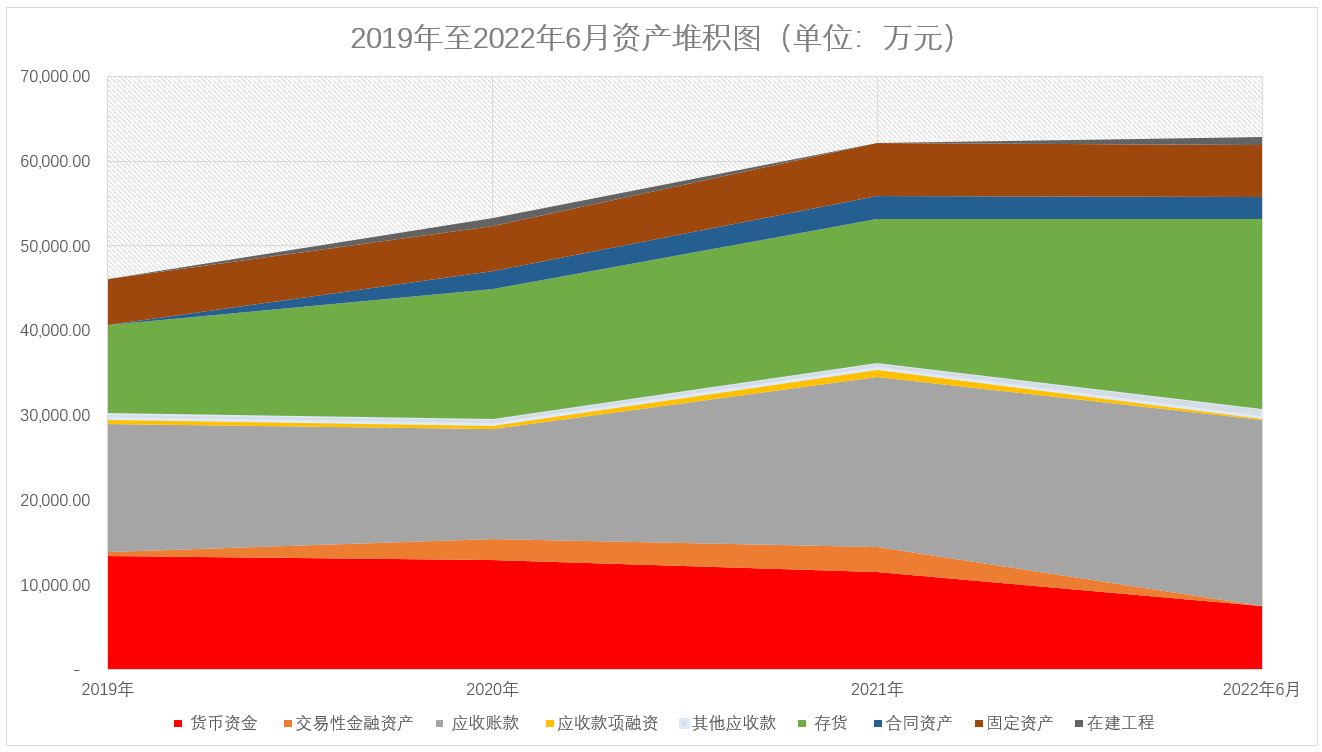

从其资产结构中我们发现,耐普股份应收类项目(应收账款、应收票据及应收款项融资)呈逐年增加趋势。2019年至2022年6月,公司应收类项目分别为15,772.69万、13,573.87万、20,988.11万、22,211.61万。2020年公司应收类项目最低,之后增加较快。

值得注意的是,公司应收类项目增加的同时,其存货也存在一定的程度的增加。2019年至2022年6月,耐普股份存货分别为10,344.38万、15,336.80万、17,035.01万、22,456.42万,存货的增加不仅占用了公司大量的资金,同时导致其存货周转率的下降。

2019年至2022年6月,公司存货周转率分别为2.00次、1.84次、1.87次、0.68次,整体呈下降趋势,而2022年上半年相比往年下降更为明显,在一定程度上反映出耐普股份相关产品的变现效率降低。

与此同时,耐普股份的毛利率整体呈下降趋势。2019年至2022年6月,公司毛利率分别为42.60%、43.62%、41.21%、40.47%。2020年公司毛利率出现短暂上升后,开始逐年下降。公司存货周转率下降的同时,再结合其毛利率波动情况,我们推测耐普股份相关产品的“赚钱”能力越来越弱化。

分析人士称,耐普股份应收账款的增加说明下游客户的资金流转出现问题,而经营性现金流净额持续下降甚至出现负值则说明公司主营业务“造血”能力越来越弱,产品竞争力弱化,而产品竞争力弱化最直接的表现则是“赚钱”能力弱化,即存货周转率下降及毛利率下降,进一步加重了对公司资金的占用,以此类推就形成了一个恶性循环。

拨打热线

拨打热线 短信咨询

短信咨询