全国咨询热线0731-82285689

纽威数控(688697.SH,未上市)于9月07日申购,公司拟在科创板上市,涉及工业母机(数控机床)概念。笔者曾在8月20日文章《》首次挖掘工业母机投资机会,文章发布后板块内多股涨停,后笔者又持续跟踪该主线及相关机会,见文章《》、《》等。据WIND工业母机指数显示,8月20日至8月30日,板块整体涨幅为27.51%,随后小幅震荡,但至今仍然保持上行趋势未改。

工业母机、“专精特新”制造业随着政策密集发布、北交所的建立,近来被市场广泛关注,那么拟在科创板上市的纽威数控,这只工业母机概念股的成色如何?值得打新吗?

据纽威数控公司简介,公司专注于中高档数控机床的研发、生产及销售,产品主要属于金属切削机床,公司还经自主研发具备了数控机床的电主轴、转台等关键功能零部件的研发、生产能力。

公司现有大型加工中心、立式数控机床、卧式数控机床等系列200多种型号产品,广泛应用于汽车、工程机械、模具、阀门、自动化装备、电子设备、航空、通用设备等行业,产品销往全国和美国、德国、英国、意大利、俄罗斯、巴西等30多个国家和地区。其中,2018-2020年,纽威数控来自汽车行业收入占比分别为20.95%、19.67%、21.67%,占比较高。

公司股票于9月07日申购,申购代码:787697,发行价格:7.55元/股,单一账户申购上限20,500股,顶格申购需配市值20.50万元。

公司的实际控制人为王保庆、程章文、陆斌和席超(4人合计持有公司80.94%股份,为一致行动人)。

据公司招股书,纽威数控本次募集资金扣除发行费用后,将用于三期中高端数控机床产业化项目、研发建设项目、补充流动资金。

1、三期中高端数控机床产业化项目。本项目通过购置先进的生产设备和检测设备,扩大公司中高端数控机床产能规模,从而增强公司产品竞争力,提升公司盈利能力;

2、研发建设项目。建成后,研发中心将承担公司高端数控机床及核心功能部件技术创新的基本任务,着重开展基础理论研究、新产品研发、生产工艺研究、加工技术研究,并完善试验中心软硬件环境和功能建设;

3、补充流动资金。资金用于增强公司的资金实力,降低财务风险,更好地满足公司业务发展和对营运资金的需求。

工业母机的行业投资逻辑详见笔者之前的文章,本文主要阐述公司在行业中所处的地位。机床工具协会将机床工具企业划分为8个细分行业,截至2020年12月,我国机床工具行业规模以上(年营业收入2,000万元以上)企业共计5,720家,上文中提到公司产品主要属于金属切削机床,此为8个细分行业之一,这个在行业中处于什么地位?据招股说明书,公司所从事的金属切削机床业务是整机类机床产品中规模最大、重要的细分行业之一。

机床行业是众多制造业的上游基础行业,机床行业水平对汽车、航空、工程机械均有较大影响。据招股说明书,高层通过将高档数控机床制造定位为智能制造行业,作为中国制造升级、转型的发展方向之一,给予中高档数控机床企业一定的支持,提出明确的国内市场占有率目标,努力推动相关产品的进口替代,从而促进以公司为代表的中高档数控机床生产企业发展。

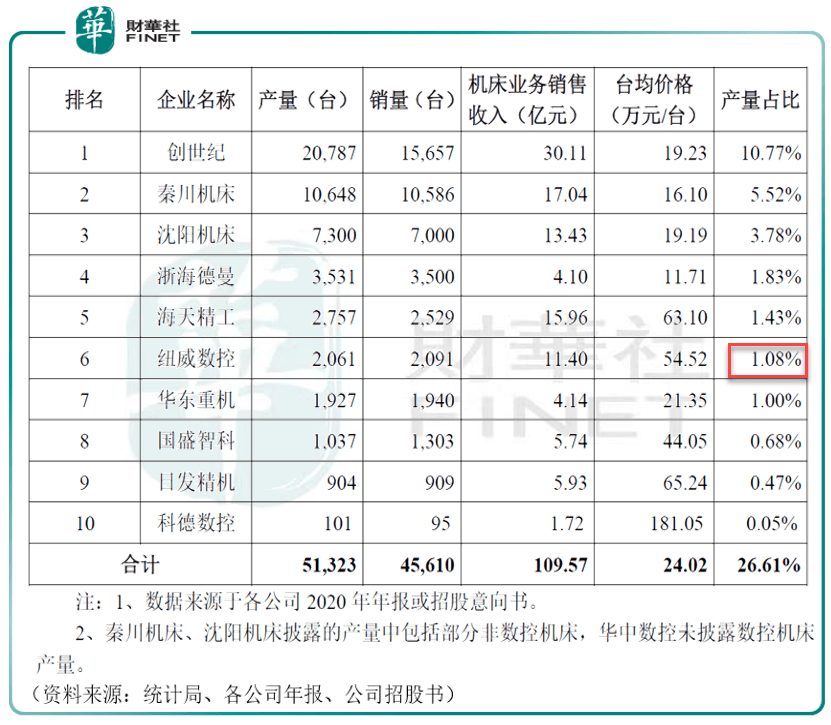

目前高档数控机床市场仍主要为日本、欧美进口品牌占据,我国数控机床市场总体集中度较低,竞争相对激烈。根据统计局数据,2020年,我国数控金属切削机床产量为19.3万台,根据公开资料,该细分行业主要公司的当年产量占比情况如下表所示:

读者从上表中是不是见到了多个熟悉的名字?其中排名第一的创世纪(300083.SZ),笔者在8月20日的文章中重点分析过,是工业母机行业龙头。上表中,按产量占比来看,纽威数控排名第6,产量占比为1.08%。

我国机床行业数控化水平与发达国家仍存在较大差距。《中国制造2025》战略纲领中明确提出:“2025年中国的关键工序数控化率将从现在的33%提升到64%”,我国机床数控化率仍有广阔的提升空间,并将带动数控机床行业的蓬勃发展。

与此同时,《中国制造2025》重点领域技术路线图对机床关键部件国产化提出了明确的国产化目标:到2020年,数控系统标准型、智能型国内市场占有率分别达到60%、10%,主轴、丝杠、导轨等中高档功能部件国内市场占有率达到50%;到2025年,数控系统标准型、智能型国内市场占有率分别达到80%、30%;主轴、丝杠、导轨等中高档功能部件国内市场占有率达到80%;高档数控机床与基础制造装备总体进入世界强国行列。

太平洋证券在8月23日研报中对工业母机行业点评道:我国机床市场庞大,2020年国内机床行业需求233亿美元,其中进口机床占比1/3以上,随着国家大力支持工业母机的发展,目前来看,高端数控机床领域可突破空间巨大,而且过去5-10年,国内机床行业在核心零部件、数控系统和整机方面都有显著进步,高端数控机床国产化加速,国产品牌逐步形成进口替代。

中银证券也表示,行业高景气度延续,政策加持下工业母机产业前景广阔。未来有望针对数控机床产业出台配套支持政策,利好行业发展。目前我国高档数控机床国产化率低,未来国产化势在必行。

2018-2020年,纽威数控实现营业收入9.68亿元、9.7亿元、11.65亿元,对应净利润分别为6224.76万元、6222.99万元、1.04亿元。其中,大型加工中心项目在2020年给公司贡献了4.49亿元的收入(在总收入中的占比为38.77%),立式数控机床、卧式数控机床以及其他机床及附件于当期贡献的收入占比分别为30.37%、29.34%和1.52%。

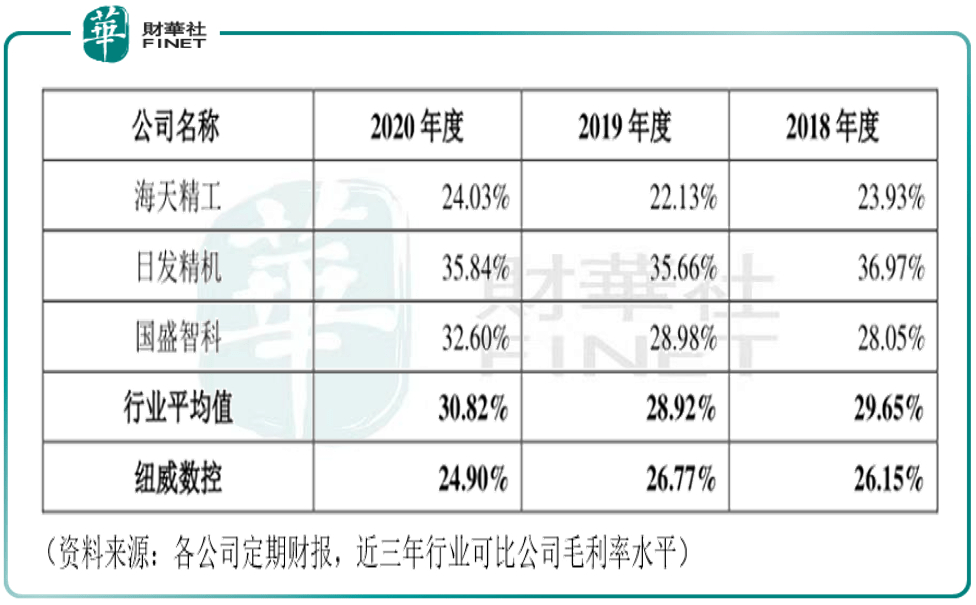

需要注意的是,近三年纽威数控毛利率低于行业平均毛利率(具体见下表)。2018-2020年,纽威数控毛利率分别为26.15%、26.77%、24.90%,而同期可比上市公司(海天精工、日发精机、国盛智科)的毛利率均值分别为29.65%、28.92%、30.82%。比较发现,除了海天精工三年毛利率略低于纽威数控外,日发精机、国盛智科毛利率均高于纽威数控。

尤其是2020年,日发精机、国盛智科毛利率均达到近三年的最高值,从而拉高了行业均值水平;而纽威数控正好相反,2020年毛利率为近三年的最低值,与行业均值的差距越来越大,从2018年的相差3.5个百分点(笔者按:差值3.5%=29.65%-26.15%,计算方式下同)到2019年的2.15个百分点,直至2020年的5.92个百分点。

公司对这个事显然是心里有数的。据公司9月06日公布的上市发行公告,公司对发行的市盈率低于行业平均水平做了特别的说明。

公司表示,本次发行价格7.55元/股对应的发行人2020年扣除非经常性损益前后孰低的摊薄后市盈率为26.09倍,低于中证指数有限公司发布的行业最近一个月平均静态市盈率,低于同行业可比公司平均静态市盈率,但仍存在未来发行人股价下跌给投资者带来损失的风险。发行人和主承销商提请投资者关注投资风险,审慎研判发行定价的合理性,理性做出投资。

2021年1-6月,公司实现营业收入79,862.40万元,较上年度同期增长47.66%;归属于母公司股东的净利润为6,902.43万元,较上年同期增长26.17%;扣除非经常性损益后归属于母公司股东净利润7,203.49万元,较上年度同期增长44.30%。

2021年1-6月,公司业绩同比增幅较大,主要原因为:一方面,随着疫情影响的减弱,公司2021年1-6月销售规模增长较快,营业毛利额随之快速增长;另一方面,随着公司销售规模的提升,期间费用中固定成本摊薄的规模效益明显,使得期间费用率较上年同期有所降低。

除上半年业绩外,公司还公布了今年1-9月的业绩预期。据公司招股意向书,公司表示,结合公司当期经营状况及在手订单情况,预计公司2021年1-9月可实现营业收入124,000.00万元至130,000.00万元,较2020年1-9月增长42.14%至49.01%,产品销售收入稳定增长;预计2021年1-9月可实现净利润11,300.00万元至11,700.00万元,较2020年1-9月增长21.75%至26.06%;预计2021年1-9月可实现扣除非经常性损益后归属于母公司股东净利润11,100.00万元至11,500.00万元,较2020年1-9月增长24.33%至28.81%。

公司特别强调,上述2021年1-9月财务数据为公司初步预计数据,未经会计师审计或审阅,且不构成盈利预测。

值得注意的是,2021年1-6月,公司扣除所得税影响后归属于母公司股东的非经常性损益净额为-301.07万元,主要来源于宁波华盛诉讼案件计提的预计负债以及计入当期损益的政府补助。

上述财务数据中,笔者注意到其中提到了宁波华盛诉讼案件,查询资料发现,公司目前还有一起未了的大额诉讼。根据招股书的披露,纽威数控与一家客户宁波华盛汽车部件有限公司(下称“宁波华盛”)存在合同纠纷,后者就双方2014年签署的《设备采购合同》(合同金额2068万元)提起诉讼,要求纽威数控及经销商退还预付款及利息788.18万元、赔偿建设工程施工费等直接损失2413.13万元、可得利益损失3.5亿元。

截至招股书签署日,上述案件已进行了第一次开庭,但尚未形成最终判决;但纽威数控目前被冻结的美元账户及人民币账户余额合计约为1893.69万元人民币。

纽威数控表示,若本案中宁波华盛除可得利益损失以外的其他诉讼请求全部得到支持,在不考虑合同项下设备剩余价值的情况下,纽威数控最大可能损失为3201.31万元(包含退还货款及赔偿利息共计788.18万元、赔偿直接损失2413.13万元),这将对经营业绩造成不利影响。

对此,上交所要求纽威数控补充说明上述诉讼是否会对其上市带来影响,纽威数控回复问询时表示:“上述案件不涉及发行人土地、房产、商标、专利、专有技术、核心生产设备等重要资产或技术,不会导致与发行人持续经营相关的土地、房产、商标、专利、专有技术、核心生产设备等出现重大瑕疵或无法正常使用,因此,相关案件不会对发行人本次发行上市构成实质性障碍。”

笔者认为,是否构成上市的实质性障碍,最终取决于开庭判决的结果,不过,在案件审理结果尘埃落定之。

拨打热线

拨打热线 短信咨询

短信咨询