全国咨询热线0731-82285689

汽车热管理是从整车角度统筹车辆发动机、空调、电池、电机等相关部件及子系统相关匹配、优化与控制,有效解决整车热相关问题,使得各功能模块处于最佳温度工况区间,提高整车经济性和动力性,保证车辆安全行驶。

传统汽车热管理主要包括发动机、变速箱的冷却以及空调系统热管理。新能源汽车热管理系统主要包括空调系统、电池热管理系统、电机电控热管理系统。

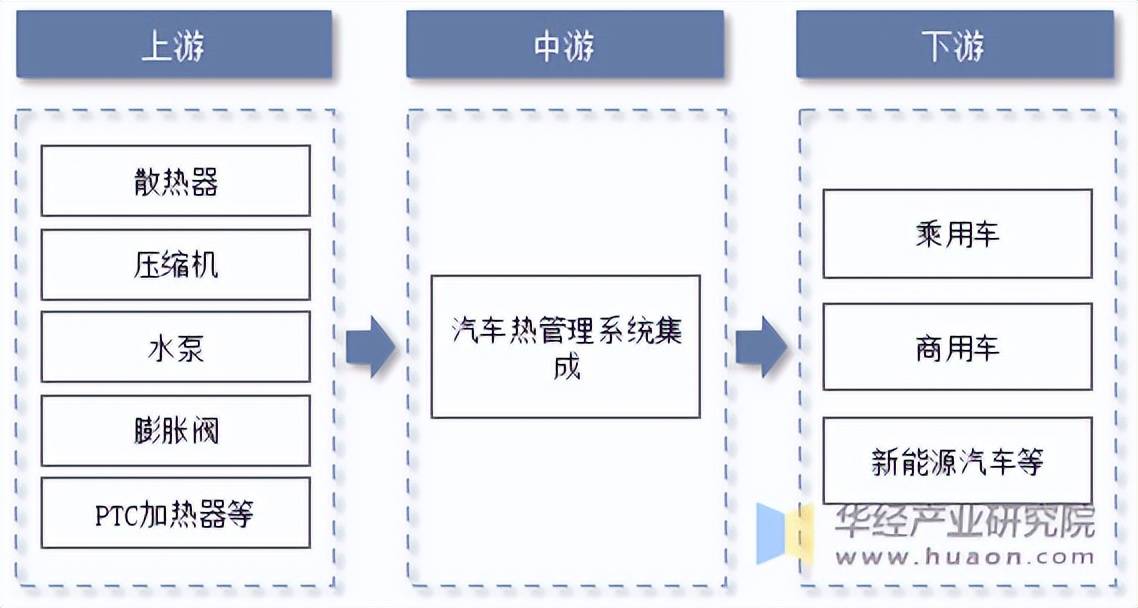

汽车热管理行业产业链上游主要为包括散热器、压缩机、水泵、膨胀阀、PTC加热器等各类零部件环节;中游为热管理系统集成供应环节;下游应用于汽车整车环节。

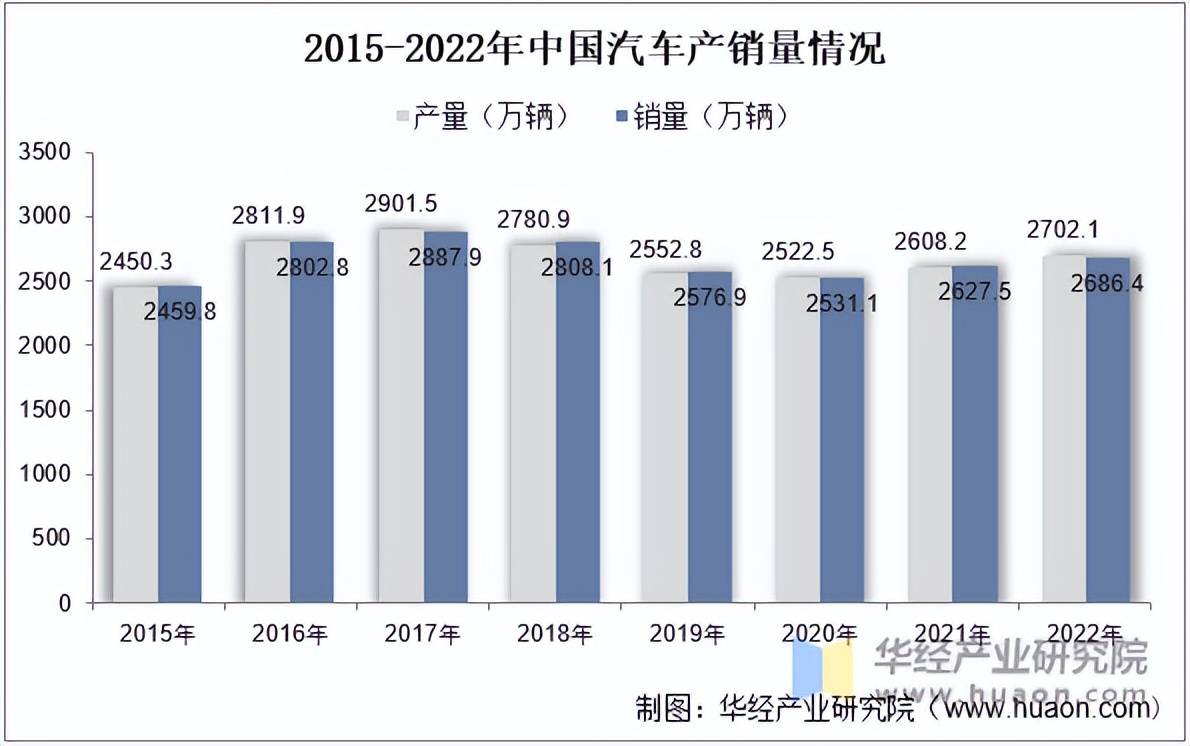

自改革开放以来,我国汽车产业迅猛发展,现已成为全球第一大汽车生产国和新车消费市场,汽车行业也成为了我国支柱性产业,为汽车热管理行业带来了广阔的发展空间。据资料显示,2022年我国汽车产量为2702.1万辆,同比增长3.6%;销量为2686.4万辆,同比增长2.2%。

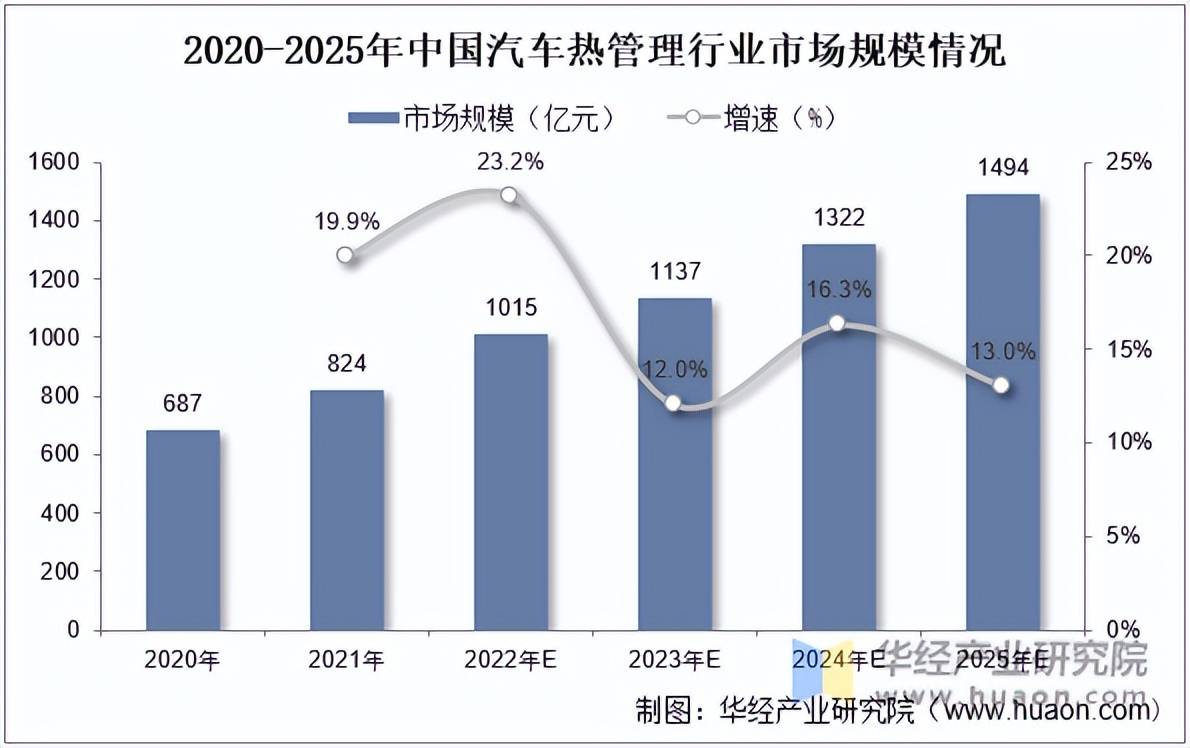

随着近年来我国新能源汽车的快速发展,带动了我国汽车市场回暖,进而推动了我国汽车热管理行业的发展。据资料显示,2021年我国汽车热管理行业市场规模约为824亿元,同比增长19.9%。预计到2025年行业规模将增长至1494亿元。

从市场结构分布来看,2021年我国汽车热管理市场中,传统车市场占比为71.8%,新能源汽车市场占比为28.2%。未来,随着新能源汽车渗透率的不断提升,新能源汽车市场占比有望快速提升。

从单车价值量方面来看,传统燃油车热管理系统单车价值量约2230元,而新能源热管理单车价值量较传统燃油车提高2-3倍,单车价值量约6410元。其中电动压缩机、PTC加热器、电子膨胀阀、电池冷却器、电子水泵具有较大市场空间。

与传统燃油车相比,新能源汽车热管理系统更为复杂,对热管理需求更大,且单车价值量较传统燃油车高2-3倍。随着新能源汽车的发展,新能源汽车热管理市场规模快速增长,成为我国汽车热管理市场发展的强劲动力。据资料显示,2022年全球新能源汽车热管理市场规模约为779.3亿元,同比增长66.6%;中国新能源汽车热管理市场规模约为495.9亿元,同比增长95.6%。

相关报告:华经产业研究院发布的《2023-2028年中国汽车热管理行业市场发展现状及投资规划建议报告》;

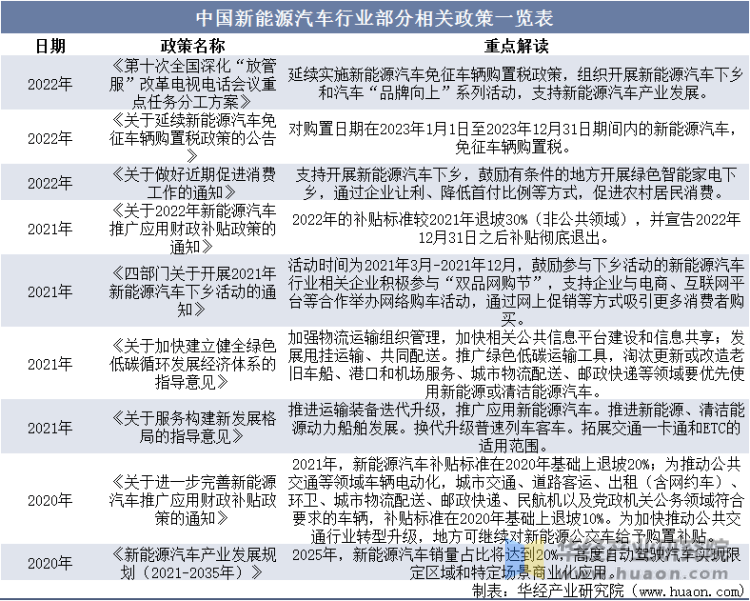

相较于传统燃油车,新能源电动车热管理系统结构更为复杂,价值量也相对更高,是我国汽车热管理行业市场主要增长动力来源。近年来,我国有关部门陆续出台了一系列相关政策,支持、鼓励新能源汽车行业的发展,进而推动我国汽车热管理行业的发展。

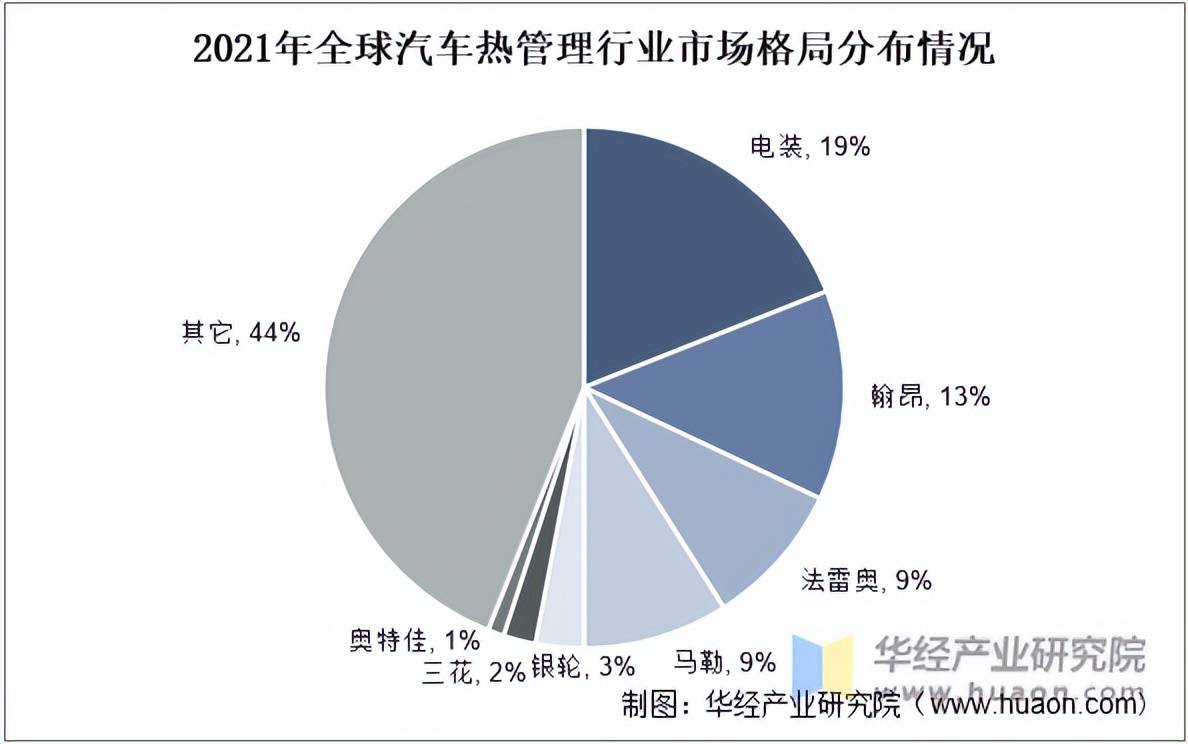

目前,全球汽车热管理市场被外资企业所主导,主要掌握在电装、翰昂法雷奥、马勒等老牌外资零部件企业手中。据资料显示,2021年四者合计市场占比约为50%。其中,电装市场占比为高,为19%。其次为翰昂和法雷奥,占比分别为13%和9%。

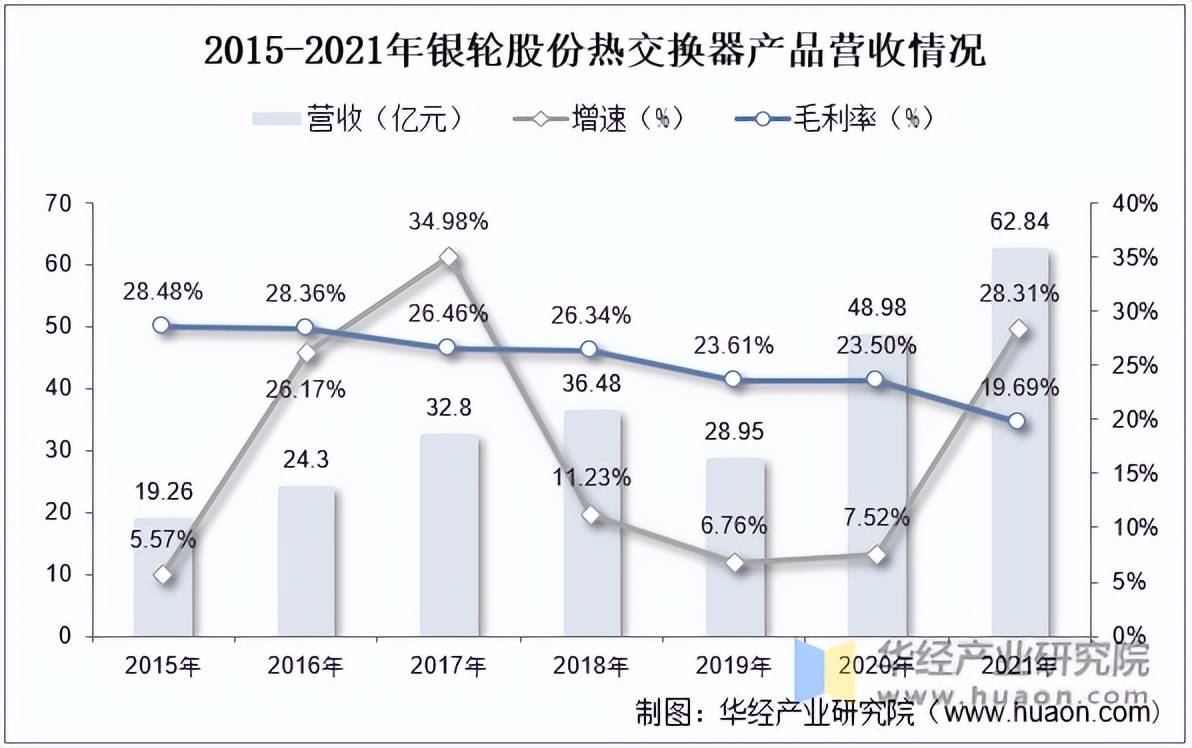

浙江银轮机械股份有限公司是一家专业研发、制造和销售各种热管理和尾气后处理产品的民营股份制上市公司,公司围绕“节能、减排、智能、安全”四条产品发展主线,专注于油、水、气、冷媒间的热交换器、汽车空调等热管理产品以及后处理排气系统相关产品的研发、生产与销售。是国内汽车热管理行业的龙头企业。据资料显示,2021年公司热交换器产品营收为62.84亿元,同比增长28.31%,毛利率为19.69%。

集成化是通过全新的设计和工艺,将以往由多个零部件分别实现的功能,集成在一个模块组件中,以实现由单个模块组件代替多个零部件的技术手段。新能源汽车发展初期,各系统的热管理功能独立。这样的分散式热管理系统部件众多,体积及质量大,能耗高,系统成本高,但结构简单,系统控制简单。在电动汽车续驶和整车能耗的压力下,随着技术进步,汽车零部件行业目前集成化已日渐成为主流趋势,而具备更低热管理能耗、更宽工作温域、更低系统成本和更紧凑的系统结构的一体化集成热管理系统成为电动汽车的大势所趋。

华经产业研究院对中国汽车热管理行业的发展现状、产业链发展格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。还重点分析了重点企业的经营现状及发展格局,并对未来几年行业的发展趋向进行了专业的预判。为企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展方向提供了专业的指导和建议。更多详细内容,请关注华经产业研究院研究出版的《2023-2028年中国汽车热管理行业市场发展现状及投资规划建议报告》。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

拨打热线

拨打热线 短信咨询

短信咨询